Costes

Laborales e Inflación en El Salvador

|

William

Alirio Martínez

|

Palabras claves: Costos Laborales Unitario Inflación, El

Salvador

Este trabajo investiga la importancia y evolución

de los costes laborales unitarios, además contrastamos su relación con la

Inflación en El Salvador en el periodo 2001-2010. Se construyen series mensuales de índices

desagregados y desestacionalizados de producción, de remuneraciones, de

ocupación y productividad que determinan los CLU y se analiza sus

tendencias; Se concluye que existe una tendencia creciente de los costes

laborales nominales, una relación directa entre costos laborales nominales

y una relación inversa, aunque débil, entre la inflación y los costos

laborales reales; Los costos laborales unitarios es un factor determinante

de la inflación en El Salvador, otros determinantes son los precios de los

costos no laborales como los bienes importados y derivados del petróleo.

|

Contenido

I.

Introducción

La Economía de El Salvador

en los años de post-guerra ha tenido cambios estructurales que han determinando

su desempeño económico actual, las políticas económicas aplicadas han impactado

la toma de decisiones y la actividad de los agentes económicos.

En un régimen cambiario “duro”

se pierde la esencia de la política económica para incidir en la actividad

económica y hacer frente a los choques externos. El aparato productivo se

vuelve más sensible a estas fluctuaciones que inciden en los costos totales de

producción, si los precios de los insumos externos están dados, adquieren mayor

relevancia los costos laborales en la formación de los precios de la producción

nacional.

Mediante

la presente investigación daremos respuesta a estas interrogantes: ¿Cuál es la

importancia y como ha evolución los costes laborales?, ¿Son un determinante importante

de la inflación? Y ¿Qué efectos secundarios tiene sobre la economía

salvadoreña?

Es importante comprender el

comportamiento de los CLU y su incidencia fuerte o débil sobre la inflación. Este

trabajo indaga la importancia y evolución de los costes laborales unitarios

(CLU) y contrasta la relación con la inflación en la economía salvadoreña en el

periodo 2001(1)-2010(12).

En la sección 2 se aborda el

marco teórico de los costos laborales; en la sección 3, se presenta la metodología,

los datos a utilizar sus alcances y limitaciones; en la sección 4 se presentan,

los resultados que describen la evolución de los costos laborales y el contraste

con la inflación; La sección 5 presenta las conclusiones sobre los CLU.

En el caso salvadoreño hay dos

trabajos relativos a los costos laborales, el primero de Alvarado (2009) sobre

la productividad y los costos laborales unitarios, y el segundo de Salgado et

all (2010) que investigó los determinantes estructurales de los flujos

comerciales entre El Salvador y la Unión Europea.

Aquí se presenta un enfoque con

orientación microeconómica de los costos laborales unitarios CLU, proponemos la

teoría de mark-up para relacionar los

costos laborales con la inflación.

Teoría sobre los costos laborales

Para Nunura (1999), el CLU

es el costo de la mano de obra por unidad de producto registrado por una

empresa en un determinado período de tiempo. Este costo se puede expresar en

términos nominales (o monetarios) y reales (o a precios constantes de un

período base determinado).

Entre los factores

determinantes de los CLU se destacan el salario y los aportes del empleador por

la contratación de mano de obra, la productividad del trabajo y el tipo de

cambio frente a los países competidores.

Según

Garay (2004), el CLU refleja el costo acarreado por las empresas para remunerar

el trabajo equivalente a la producción de cada trabajador. La dinámica de este

indicador evidencia, en términos generales, si el sector productivo está incurriendo

en mayores o menores costos laborales por cada unidad de producción, lo cual se

traduce en pérdidas o ganancias relativas en la competitividad.

Para Lypsky, E. et al, (2005), el indicador de los CLU, pone

en contexto la producción total de una economía (PIB), la productividad

laboral, los salarios y otros costos relacionados con la fuerza de trabajo y la

evolución de los precios, dando así una visión global de la calidad del

crecimiento económico.

Según la OECD (2007), Los

costos laborales unitarios (CLU) mide el costo promedio de mano de obra por

unidad de producto y se calcula como la relación de los costos totales de mano

de obra a la producción real.

Alvarado

(2009) retoma de Coremberg, A. y Molina, M

(2007) tres forma alternativas de medir los Costos Laborales:

Costo Laboral por Unidad de producto=(CLU por trabajador)/(Productividad laboral) (2)

Costo Laboral Relativo= (salario bruto de contribuciones patronale totales)/(Valor Agregado) (3)

Si

combinamos la ecuación (1) y (2) los CLU pueden

calculase así:

CLU= (salarios (w))/(productividad laboral (π)) (4)

Eliminar el

efecto de los precio conlleva a obtener los CLU reales, ajustar los CLU reales

por las variaciones del tipo de cambio (e) lo convierte en un CLU real en

moneda extranjera (USD$) y lo hace

comparable con otros países.

Calderón (2011) indica que comparando la

evolución de éste con el desarrollo de los precios podemos determinar en qué

medida los costes laborales han presionado sobre el alza de los precios.

Es por ello que un crecimiento de los precios

por debajo del registrado por el indicador de CLU (en términos nominales) se

interpreta como la existencia de presiones inflacionistas por el lado de los

salarios y, consecuentemente, tal fenómeno afectaría al desempeño competitivo

y, en su medida, al crecimiento económico del país afectado. Esto determinaría un crecimiento del indicador

de los CLU (en términos reales) incrementándose el ingreso apropiada por los salarios.

Si el fenómeno es el contrario, es decir, si

el crecimiento de los precios es superior al de los CLU (en términos nominales),

se interpreta como que no existirían las condiciones para un crecimiento de los

precios presionados por los salarios. Esto incidiría, igualmente, sobre la

evolución de los CLU (en términos reales) presionándolos a la baja debido a que

la productividad del trabajo real crecería por encima de los salarios reales y,

por tanto, se produciría un descenso de la participación de los salarios en el

ingreso.

Relación entre los costos laborales y la

inflación

La inflación, definida como

el aumento sostenido y continuo del nivel general de precios de los bienes y

servicios de una economía en un periodo determinado, es un fenómeno dinámico en

el tiempo. Existen diversos enfoques que explican la causa de la inflación y

los principales determinantes.

Fernández Díaz et all (2010) expone la teoría

de la inflación de

demanda, a grosso modo el índice de

precios P, se expresa como relación entre los gastos totales y el

volumen de producción así:

P=E/O+ (I-S)/O (5)

donde E es

la remuneración normal de los factores de producción; I es la inversión; S el

ahorro; O la producción global. La variación de los precios se debe bien a un aumento de la

remuneración de los factores superior al crecimiento de la productividad o

bien a una divergencia entre la

inversión y el ahorro.

El primer

mecanismo implica una inflación por el lado de los costes-en principio Keynes consideraba E/O una aproximación

constante dado una situación de pleno empleo. El segundo mecanismo implica una

inflación de demanda, provocada por un exceso de demanda de inversión sobre la

oferta de ahorro

La

inflación de demanda y de costes esta interrelacionadas. La inflación de Costes

–según la versión tradicional- indica que una subida de precios puede ser

generada por variaciones de los componentes de la demanda agregada, por el

empujón de costes (cost-push), ya sea

a través de impulso en los salarios (wage-drift)

o a través de los mecanismos de márgenes de beneficios (mark-up) o de la subida de los demás costes productivos o de la

reducción de la productividad.

Considerando

la ecuación de la renta monetaria como la suma de las rentas salariales mas las remuneraciones al capital:

PY_f=wN+(π+r)qK (6)

donde P

es el nivel general de precios,

la renta real, w

el salario nominal medio, N la fuerza de trabajo,

tipo de beneficio medio, r

tipo de interés de mercado, K capital real y q

modulo para medir el capital. Despejando P y dividiendo el denominador por N

obtenemos:

En

principio la inflación de costes se produce cuando la remuneración de los

factores productivos es superior a la productividad de los mismos[1].

En la

fórmula 7 se muestra que un aumento de cualquiera de los componentes del

numerador, sin el aumento correspondiente en la productividad media del trabajo

β, provocaría un impacto alcista en los precios. Suponiendo constante a corto

plazo la relación capital empleo ( α

)

La versión

neo keynesiana, indicaría un fenómeno inflacionista, dado un impulso autónomo

por el lado de los costes (cost-push

inflation), con independencia de la situación del nivel de empleo y del

grado de utilización de la capacidad productiva.

Las causas

se encuentran en la existencia de mercados dominados fuertemente por fuerzas

mono u oligopolísticas y en proceso de

formación y distribución de rentas, donde se enfrentan intereses contrapuestos

de empresarios y trabajadores con pretensiones de redistribución de rentas

influidos no solo por las condiciones de mercado, sino ante todo, por las

expectativas de precios, las políticas aplicadas por el gobierno y otros

factores políticos e institucionales.

Donde

la mayor parte de los mercados, los

precios se forman a través de mecanismos de

mark-up en el que las empresas fijan un porcentaje de beneficios sobre el

coste medio. Dicho coste esta determinado, primero, por el coste del factor

trabajo por unidad de producto, influido no solo por el salario nominal, sino

también por otros costes laborales, tales como cotizaciones sociales y

variaciones en la productividad del factor trabajo; segundo, por los costes de

las materias primas que intervienen en la producción, tercero, por otros

costes, tales como los de transporte, financieros, etc.

Se supone que los salarios nominales no son determinados por las fuerzas

del mercado como mercancías, sino del resultado de un proceso de formación de

precios administrados entre empresarios y trabajadores.

En los mercados de trabajo basados en los contratos de Tobin, J., y

Hicks J.R. los empleadores y empleados confían en mantener unas relaciones

estables y duraderas, al menos durante un periodo de tiempo. En estas

circunstancias, el crecimiento de los salario es cada vez menos influido por la

situación de mercado y cada vez más por las expectativas de la inflación y por

el grado de agresividad mostrado por los sindicatos. Además el

comportamiento del gobierno respecto de la fijación de impuestos puede influir

en dichos costes o en los precios finales del consumidor.

III. Metodología y Datos utilizado

En este apartado se presenta

la metodología de cálculo de los costos laborales unitarios, las fuentes de los

datos, incluyendo los alcances y limitaciones de los mismos.

Método de cálculo de Costos Laborales

Unitarios (CLU)

Según

Lypsky, E. et al. (2005), para el cálculo del CLU en el plano nacional, es

posible utilizar las siguientes metodologías:

CLU= (Costos totales nominales por empleado)/(Productividad laboral real) (8)

CLU= (Costos totales nominales por empleado)/(Productividad laboral nominal) (9)

CLU= (Costos totales reales por empleado)/(Productividad laboral real) (10)

Los CLU puede presentarse en la forma de un índice que

expresa la proporción del índice del coste laboral total por trabajador y el

índice de productividad del trabajo.

La OECD (2007) calculo los CLU como el ratio de la retribución laboral

respecto del PIB real. También es el equivalente a la proporción entre la

retribución por la mano de obra (por hora o por empleado) trabajada y la

productividad del trabajo.

Fujii

et al (2007) retoma de (Amedeo, et. al., (1997)

y Nunura (1999) en sus notas metodológicas el enfoque de mark-up indicando que el precio de los productos dependen de

los costos de la contratación del trabajo, de la productividad de éste y del

margen de beneficio sobre los costos laborales.

Esta relación se expresa de

la siguiente forma:

p= w/π*(1+m) (11)

En que: p: precio por unidad de

producto; w: salario por trabajador por unidad de tiempo; π:

productividad del trabajo; m: margen de ganancia sobre el costo

laboral por unidad de producto.

La relación entre la tasa de

salarios y la productividad del trabajo define el costo laboral unitario (CLU),

en términos nominales. O sea:

CLU= w/π (12)

Por lo

que p=CLU*(1+m) (13)

A continuación

presentamos la forma funcional de cálculo de los componentes de los CLU

retomada de Alvarado (2009):

Índice de Costos Laborales

Unitarios Nominales ICLUN:

Índice de Salario Medios Cotizables ISMC:

ISMC= 〖Salario medios cotizables 〗_t/〖Salario medios cotizables 〗_(t_0 ) *100 (15)

Índice de productividad:

IPROD= 〖Indice de Produccion〗_t/〖indice de Ocupacion〗_t (16)

Índice de producción:

IPIBM= 〖PIB real mensualizado 〗_t/〖PIB real mensualizado〗_(t_0 ) *100 (17)

Índice de ocupación:

IOC= 〖Ocupados 〗_t/〖Ocupados〗_(t_0 ) *100 (18)

Fuentes y compilación de series de datos

En esta sección se describen

las fuentes de los datos empleados, sus alcances y limitaciones de las

variables en estudio.

Los datos han sido obtenidos

de la información publicada por el Banco Central de Reserva de El Salvador

BCR, en los casos de construcción de

variables se toman de los datos publicados por la DIGESTYC y de los datos proporcionados

por el ISSS.

Las series utilizadas en

este trabajo son datos anuales desagregados por Denton y datos mensuales, ambos ajustados

estacionalmente para el periodo, desde 2001(1) hasta 2010(12) tomando en

consideración la disponibilidad, oportunidad, acuracidad y homogeneidad de las series

(véase el Apéndice).

Los costos labolares unitarios (CLU), están

representados en un índice de costo

nominal de la mano de obra por unidad de producto. El índice de CLU es el cociente de los índices

de salarios medios cotizables y el índice de productividad.

Los salarios medios cotizables (públicos y

privados) así como el número de trabajadores cotizantes (públicos y privados)

que reporta el ISSS son utilizados tomando como año base del índice, el mes de

diciembre del año 2001 tanto para el índice de salarios como del índice de

ocupación respectivamente.

Para el caso del índice de productividad se

tomo el cociente del índice de producción (creado a partir de la mensualización

de los años utilizando el método Denton y una serie del IVAE) entre el índice

de ocupación.

El cálculo del índice general de precios al consumidor

(IPC), ha sido modernizado, la DIGESTYC ha publicado la serie encadenada del

IPC base diciembre 2009. En este trabajo se ha decidido utilizar la serie

encadenada base diciembre 1992 debido a que la nueva serie tiene una canasta y estructura

ponderada diferente al periodo ha evaluar en esta investigación.

Alcances y Limitaciones

Los CLU deben ser interpretados como un índice o variaciones

porcentuales de dicho índice, no son unidades físicas de producto, tampoco

valores monetarios, indica tendencias sobre el comportamiento de los CLU.

El índice de productividad está referido únicamente a la

productividad laboral, se adopta el criterio de producción por trabajador,

limitación dada por la falta de información estadística de las horas-hombres

totales.

El índice de producción mensual está determinado por el resultado

de la mensualización del PIB anual en términos constantes, mediante el método

Denton.

Se asume que los salarios medios cotizables

representan a los costos salariales y

estos son un sinónimo de los costos laborales. El índice de Salarios Medios

está formado por los salarios medios cotizables del ISSS, corresponden a los

ocupados del sector formal, que cotizan a la seguridad social, no representa de

forma completa los salarios de todos los ocupados de la economía. Comparada con

la fuente de las EHPM basada en una declaración de jure, es más fiable el

registro administrado del ente de seguridad social.

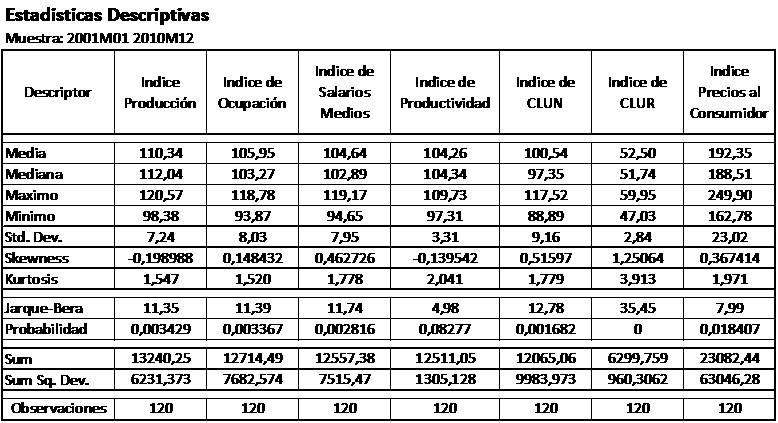

IV. Resultados

Se presentan los

estadísticos descriptivos, la tendencia

de los CLU e inflación y los principales hechos y relaciones de estas variables.

Estadísticas descriptivas y de tendencia

Los componentes de los CLU están

influenciados por el ciclo económico, la dolarización de los flujos monetarios,

la diferencia de utilización del factor trabajo entre los bienes y los

servicios; la política salarial, concretamente de las remuneraciones del sector

público y los salarios mínimos. (Véase ilustración 1).

Ilustración 1

La tendencia del índice de

producción muestra la influencia del crecimiento económico, entre 2002 y 2010

fue de 1.93%, por debajo del crecimiento de la región, se agrega que la

sensibilidad a los ciclos de contracción son mayores a los ciclos de expansión.

El Salvador tiene una

economía dolarizada (2001), es decir un régimen de tipo de cambio fijo de 8,75 colones por 1 un

dólar estadounidense, no existe política monetaria, ni cambiaria autónoma, por

lo que todo choque de precios

internacionales se absorbe directamente vía precios y costos por los agentes

económicos.

Una proporción de la

inflación se explica por la inflación de importación tanto de bienes de consumo

final, como de bienes intermedios, que pueden ser captada por los índice de

precios de consumidores, de importación de bienes o de de forma indirecta por

medio de los precios al por mayor y los

precios industriales.

La composición del PIB en el

periodo 2001-2010 indica que se produce un 12.04% en la agricultura, 27.54% en

la industria, 20.11% el comercio y un 40.31% en los servicios. Esta situación influye

en el índice de productividad. Se supone que existe mayores niveles de

productividad en el sector industrial, dado una mayor cantidad de capital fijo

utilizado en la producción de bienes, es decir intensiva en capital, contrario

a la producción de servicios que son intensivos en el factor trabajo y menos

productivos.

La política de remuneración

en el sector público, el aumento del salario mínimo vigente en los años 2003,

2005, 2008 y 2010 han impactado la evolución del índice de costo salarial, el

hecho más notable es el cambio estructural sufrido el 2006(1) debido a dichos

incremento del sector público.(véase tasas de variación en apéndice B).

La dinámica temporal (anual. Trimestral y

mensual) de los CLU muestra que luego de la dolarización (2001(1)) provoco un

ajuste en la producción, el empleo y los precios, cayó el índice de empleo en

mayor proporción que la producción aumentando la productividad y dado que los

salarios son rígidos a la baja, se tradujo en una caída de los CLUN dicho

periodo abarca 3 años ó 12 trimestres ó unos 30-36 meses.

Los aumentos de salarios mínimos y

remuneración de empleados publico al inicio del año 2004 provoco un salto en el

índice de salarios, compensado con el crecimiento de la producción, donde los

CLUN se deslizaron a la baja todo el año 2005 ( 4 trimestres o 12 meses) se

estabilizaron con un menor índice de ocupación.

Ilustración 2

En

el año 2006 se da un cambio estructural en el índice de los costos salariales

dado los aumentos en la remuneraciones de los empleados públicos y los salarios

mínimos que provocaron un impulso al alza de los CLUN por 3 años (12 trimestres,

más ó menos 30-36 meses).

Una paradoja se encuentra en la caída de la

productividad a pesar de tasas de crecimiento-modestas- de la producción y de

los ocupados se puede explicar a una sensibilidad mayor de la tasa de

crecimiento de los ocupados. Por tanto la caída de la productividad y la

rigidez de los salarios provocaron un aumento de los CLUN.

Ilustración 3

Desde

el primer trimestre del 2007 se registra un choque de los precios del petróleo,

y se aparejo con la crisis financiera y entrada en recesión económica (2008) de

los socios comerciales condujo a una caída de la producción y el empleo y una

moderación de los precios (2009).

A partir del 2010 hay un repunte de los CLUN

impulsado por el ajuste de los salarios, el aumento del empleo y una política

fiscal expansiva para reactivar el crecimiento. También se mejora de la

productividad dado el ajuste de los empleo y del producto.

Análisis de las principales relaciones

En el corto plazo, los salarios no se ajustan

con rapidez a las variaciones de la oferta y demanda de trabajo. Cuando el

mercado de trabajo no se compensa, las variaciones de la demanda de bienes y

servicios en el mercado de producto llevan a las empresas a ajustar la

producción, en lugar de limitarse a cambiar los precios. Se crea una disyuntiva

entre inflación y desempleo a corto plazo: una disminución (aumento) del desempleo

cíclico provoca un aumento (disminución) de la inflación.

Sabemos que la inflación de costes se produce

cuando la remuneración de los factores productivos es superior a la

productividad de los mismos. Un aumento del salario nominal medio, beneficios

medio, tasa de interés de mercado, sin el aumento correspondiente en la productividad

media del trabajo, provocaría un impacto alcista en los precios. Suponemos,

constante a corto plazo la relación capital-empleo.

En

la grafica 4, el periodo 2001-2007 muestra una alta correlación en las tasa de

variación de CLUN y de la Ocupación.

|

Ilustración 4

|

Considerando el régimen de dolarización la

pendiente de la inflación puede ser mas (elástica) sensible, la pendiente de

los CLUN también está influenciada por la variación del índice de ocupación, pudiendo

indicar que, en el corto plazo y dada la rigidez de los salarios, el ajuste de

la producción puede estar complementado con el ajuste del empleo en la economía

salvadoreña.

En la grafica 5, se aprecia el CLUN en el eje

izquierdo y la inflación en el eje derecho, la presión inflacionaria de los

costos laborales se expresa en tasas mayores que las tasa de inflación. Los

costos laborales poseen cuatro

momentos y la pendiente de la inflación está

influenciada por los CLUN en el periodo 2001(1) – 2006(12).

|

Ilustración 5

|

Sin

embargo hay que destacar que entre 2007(1)- 2008(6) hay un shock de precios del

petróleo. Los precios de los factores no laborales como los bienes importados,

el ajuste de los beneficios empresariales y el costo del capital en la tasa de

interés local también ejercieron influencia mayor.

|

Ilustración 6

|

El

fenómeno inflacionista, por el lado de los costes, está

determinado principalmente por el coste del factor trabajo por unidad de

producto, como lo muestra la grafica 5. El crecimiento de la inflación por debajo del

registrado por el CLUN indica la existencia de presiones inflacionistas por el

lado de los salarios, tal fenómeno afecta la competitividad y crecimiento

económico (Véase la gráfica 6)

Sin embargo los CLUR no se han incrementado,

en parte por el aumento del desempleo, la modesta recuperación de la

productividad y la inflación de costes no laborales.

|

Ilustración 7

|

La grafica 7 muestra

la tasa de variación de los precios y de los CLUN. En los periodos donde la

inflación es superior al de los CLUN,

no hay presión de los precios por los salarios. Por el contrario, los CLUR presionan

a la baja a los precios, dadas las ganancias

de productividad del trabajo real por encima de los salarios reales, conllevan

un descenso de la participación de los salarios en el ingreso.

V. Conclusiones

Con respecto a la

importancia y evolución de los Costos laborales se afirma:

·

Los costos laborales, en una economía dolarizada, adquieren mayor

relevancia, en la determinación de la inflación.

·

La dinámica de los trabajadores ocupados inciden en la

productividad y las remuneraciones a los empleados públicos y los salarios mínimos

en los costos salariales, factores determinantes de los costos laborales

unitarios.

·

Los componentes de los CLU son muy sensibles a los cambios de

productividad y de los salarios medios,

los aumentos de salarios del sector público son un factor de cambio para los

CLU.

·

Ante choques de precios externos, el nivel de ocupación se ajusta

más rápido que el ajuste de los precios.

Con respecto a la relación entre los costos laborales y la

inflación se afirma:

·

Existe una relación directa entre los costos laborales unitarios

nominales y la inflación.

·

Existe una relación inversa entre los costos laborales unitarios

reales y la inflación. No obstante los CLUR no se han incrementado, en parte por el aumento del

desempleo, y la inflación de costes no laborales.

·

Una proporción importante de la inflación es explicada por los

costos laborales, sin embargo los precios relativos de los bienes importados

principalmente bienes de consumo y derivados del petróleo, asi como el aumento

de los precios relativos de las materias primas y de el costo del capital de

trabajo de las empresas explican el alza de precios en la economía.

·

Dado que los precios se forman según un mark-up sobre los costos totales de producción, es posible que la

tasa de beneficios de las empresas explique una parte del alza de los precios,

ya sea para aumentar su margen de beneficio o por el ajuste del costo del

financiamiento de sus operaciones.

·

El Estado, ya sea con su

política fiscal expansiva o su

política de remuneraciones estimula los factores que inciden en los

costos salariales y los precios. El Consejo del Salario Mínimo y las

negociaciones salariales entre las empresas y los sindicatos no presentan hechos

económicos relevantes en la formación de los precios.

VI. Bibliografía

·

Alvarado Zepeda, César Antonio. (2010) “Análisis de la Productividad y

los Costos Laborales Unitarios Reales en El Salvador 1990-2009.” DIEF,

Banco Central de Reserva de El Salvador. Documentos Ocasionales No. 2010-03.

·

Amedeo, E., J. M. Camargo, et al, “Costos laborales y competitividad industrial en América Latina”.

OIT, Ginebra, 1997, 226 p.

·

Coremberg, A. y Molina,

M. (2007). “Salarios, costo laboral, productividad y excedente de la economía

argentina 1993-2006”. Ministerio de Trabajo, Empleo y Seguridad Social.

Argentina.

·

Fernández Díaz, Andrés et all. (2011). Política Económica. Cuarta edición, revisada y Actualizada.

Editorial McGraw-Hill.

·

Fujii, Gerardo; Candaudap, Luis Eduardo; Gaona, Claudia I., Competitividad y costo laboral unitario en la manufactura mexicana, Economía UNAM, No. 010, Enero

2007.

·

Garay, Luis Jorge (2004). “Colombia:

estructura industrial e internacionalización 1967-1996”. Banco de la

República. Búsqueda realizada el 10 de marzo de 2012. <http://www.banrepcultural.org/blaavirtual/economia/industrilatina/indice.htm>.

·

Gutiérrez Calderón, Carlos (2011). “Competitividad y costes laborales en España.” Fundación 1º de Mayo. Centro Sindical de Estudios.

Noviembre 49.

·

Lypsky, E. et al, 2005. “Unit

labour cost”, Nardona Banka Slovenska, BIATEC, Volumen XIII, 1/2005, pág.

8-12.

·

Nunura, Juan (1999). “Metodología

de medición de los costos laborales por hora y unitarios: Perú urbano

1996-1998”. Oficina de área y equipo técnico multidisciplinario, para los

países andinos. Organización Internacional del Trabajo.

·

OECD (2007). Organisation for Economic Cooperation and

Development. “Glossary of statistical

terms”. 2007. Véase: http://stats.oecd.org/glossary.

·

Salgado, Melissa, Roberto Góchez Sevilla y Francisco Bolaños Cámbara. (2010) “Los

determinantes estructurales de la evolución de los flujos comerciales entre El

Salvador (ES) y la Unión Europea (UE).”. Departamento de Economía. Universidad

Centroamericana José Simeón Cañas, UCA El Salvador. Publicado por la

Friedrich-Ebert-Stiftung.

VII. Apéndice

A. Benchmarking y Desestacionalización.

Dado que se poseen datos del PIB trimestral es

necesaria una mensualización de la serie con la ayuda de indicadores de

frecuencia mensual, mediante el uso de técnicas de desagregación temporal de

series económicas de distinta frecuencia conocida como benchmarking (Pozo y

Stranger 2009). El método busca combinar las fortalezas relativas de fuentes de

información de alta (mes) y baja frecuencia (trimestre). Específicamente,

rescata la evolución de las series de

alta frecuencia y los niveles de las

series de baja frecuencia temporal (o

benchmarks). Los casos más frecuentes de

benchmarking corresponden a frecuencias anual-mensual, anual-trimestral

y trimestral-mensual.

En la presente

investigación, se ha utilizado el método Denton, recomendado por el FMI para

realizar benchmarks[2], se

ha mensualizado el PIB trimestral a precios constantes.

Las series temporales están

integradas por un componente estacional, uno de tendencia, otro de ciclo y un

componente irregular. Nos interesa observar los cambios de tendencia en el

corto plazo, una vez recopiladas las series se ajustarán estacionalmente y se

obtendrá una estimación de su tendencia.

Se justifica la

desestacionalización de las series de tiempo porque al eliminar los movimientos

ocasionados por fuerzas relacionadas al clima, el calendario o las

expectativas, es posible tener una apreciación

más clara sobre el comportamiento de la serie debido exclusivamente a

razones de tipo económico, facilitando a su vez la comparación de los datos de

un mes a otro. Para tal propósito

utilizaremos el programa TRAMO/SEAT[3], dirigidos al análisis de

series temporales de frecuencia mensual o más baja. Sus principales aplicaciones

son la predicción, el ajuste estacional, la estimación de la tendencia-ciclo,

la interpolación, la detección y corrección de valores atípicos, la estimación

de efectos de calendario y otros efectos especiales, y la detección de errores

en datos.

B. Estadística descriptiva y tasas de variación.

[1]

Se produce inflación de costes en los siguientes casos: a) permaneciendo

constante β, se produce un Δw

no compensado con una reducción en el margen de beneficios (π) o incluso acompañado con un ∆π; b) Cuando permaneciendo constante β, se da un aumento ∆π. No compensado con ∇w

; c) Cuando disminuye la productividad, sin que esas

variación se vea compensada por una paralela reducción de w y/o (π)

.

[2][2] Véase detalles del Método Denton, en “Manual de Cuentas Nacionales Trimestrales. Conceptos, Fuentes de Datos y Compilación” del Fondo Monetario Internacional (2001).

[3] TRAMO y SEATS son en realidad dos programas: El programa TRAMO (Time Series Regression with Arima noise, Missing observations and Outliers.) que realiza los ajustes previos para poder llevar a cabo el ajuste estacional, el cual está basado en el trabajo de Gómez y Maravall (1994). Y el programa SEATS (Signal Extraction in Arima Time Series.) que realiza el proceso de ajuste estacional, el cual está basado en el trabajo de Burman (1980) y Hillmer y Tiao (1982). Ambos programas fueron desarrollados por Agustín Maravall y Víctor Gómez del Banco de España (Gómez y Maravall 1997).